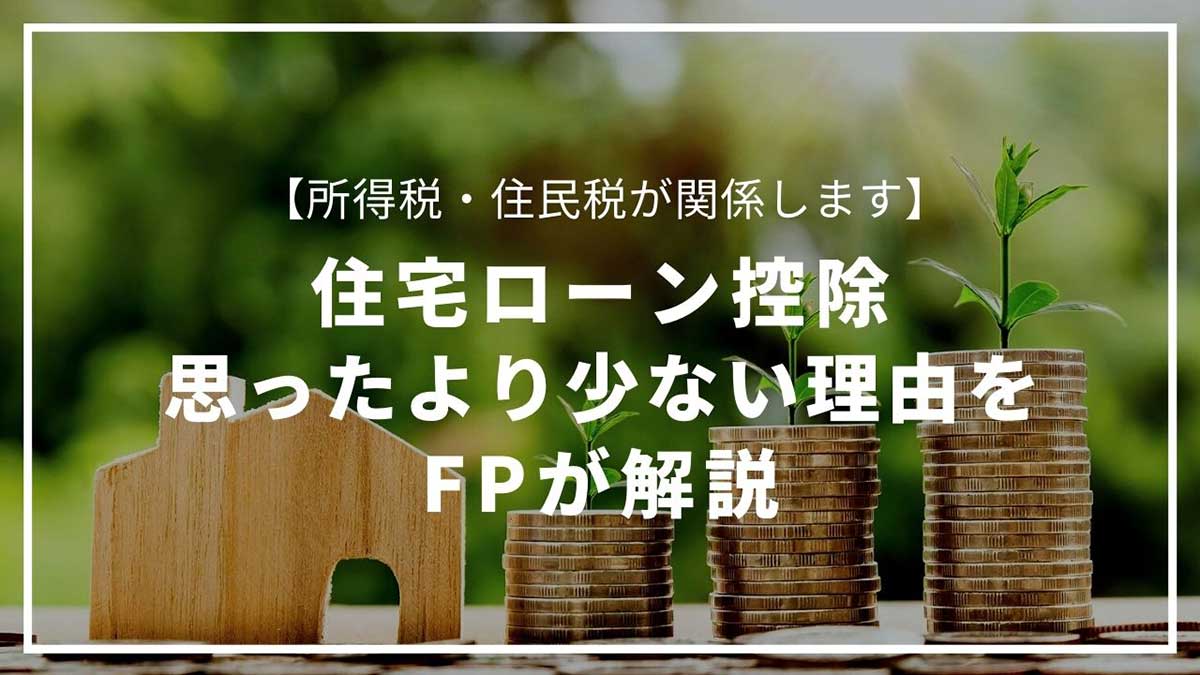

住宅ローン控除は年末時点の借入残金の1%のはず。確かに思ったより還付金額が少ないなあ。

年末調整で戻ってくる住宅ローン控除の還付金。

税金の還付金は臨時ボーナスのような感じで期待しちゃいますが、いざ受け取ってみると「あれ?思ったより少ない」と感じたこと、ありますよね?

実は住宅ローン控除の還付金額には、所得税や住民税の納税額が関係しています。

この記事では住宅ローン控除と納税額による還付方法について、ファイナンシャルプランナーの資格を持つ私が解説します。

この記事を紹介している私は、ファイナンシャルプランナー2級(資産設計提案業務)の資格を所持しています。

- 住宅ローン控除のしくみ

- 控除の種類について

住宅ローン控除とは?

まずは住宅ローン控除について、確認しましょう。

住宅ローン控除とは、正式名称を「住宅借入金等特別控除」と言い、住宅ローンを利用してマイホームを購入したり、リフォームをした場合に、一定の割合で所得税から減税を受けられる制度です。

実際には既に支払った税金から還付金として年末調整で返金されます。

これが毎年楽しみなんだよね。

これを各種の「控除」制度を利用して実際支払うべきだった税額を算出し、払い過ぎた分を還付するのが年末調整であり、住宅ローン控除もその一つとなります。

住宅ローン控除は条件にもよりますが新築だけでなく、中古住宅を購入しても受けられる場合があります。

そもそも「控除」とは

「控除」とは「差し引く」という意味です。

具体的に言うと、所得税や住民税、社会保険料、財形貯蓄がこれに当たります。

ちなみに、この給与から直接引かれて差額支給されることを「源泉徴収」といいます。

毎月の給与から引かれている所得税や住民税ですが、実際には勤務先が前年度所得や情報を元に概算で算出して引いている金額です。

これを各種の「控除」制度を利用して実際支払うべきだった税額を算出し、払い過ぎた分を還付するのが年末調整であり、住宅ローン控除もその一つです。

前年度の所得実績を元に次年度の概算での支払う税金が決まって、それを年末に調整して還付するというイメージです。

「控除」には2種類ある

この「控除」には、給与から保険料等を天引きすること意味する控除と、本来支払うべき税金を減額する意味の控除と2種類の意味があり、年末調整時の各種の税における控除は後者です。

支払う税金における控除は「所得控除」と「税額控除」の大きく二つに分かれることを覚えておこう。

所得金額(総収入)から差し引くことができる控除項目を指し税額を算出する前に控除されるもの。

所得控除を差し引いた後の金額(課税所得金額)に税率をかけて算出した税額から直接控除されるもの。

つまり収入からまず所得控除を行い算出した課税所得金額に、税率をかけた最終的な支払税金額から直接控除するのが税額控除になります。

所得控除よりも税額控除の方が直接控除できる分効果が大きいですが、住宅ローン控除はこの税額控除に当たります。

所得控除と税額控除の種類

所得控除と税額控除には沢山の種類があります。

ここでは所得控除の全14種類と、税額控除の一部(多数あるので)を紹介します。

- 雑損控除・・盗難・災害・横領等で損害を受けた場合

- 基礎控除・・全員が受けられる所得控除(38万円)

- 扶養控除・・納税者に控除対象の扶養親族がいる場合

- 配偶者控除・・納税者に控除対象の配偶者(合計所得金額が38万円以下など)がいる場合

- 配偶者特別控除・・配偶者に配偶者控除を受けれないような一定以上の所得がある場合

- 扶養控除・・納税者に控除対象の扶養親族がいる場合

- 社会保険料控除・・雇用保険、健康保険、厚生年金などの支払保険料についての控除

- 生命保険料控除・・自分や家族の生命保険料・医療保険料・個人年金保険料を支払った場合

- 医療費控除・・本人・配偶者・同居の親族などが医療費を一定額以上払った場合

- 小規模企業共済等掛金控除・・小規模企業共済や確定拠出年金(iDeko)等の掛金を支払った場合

- 地震保険料控除・・地震保険料を支払った場合

- 障害者控除・・配偶者または扶養親族が一定の障害者に該当する場合

- 寡婦控除・・納税者(女性)が一般の寡婦である場合

- 勤労学生控除・・納税者自身が学生で合計所得金額が65万円以下の場合

- 配当控除・・保有する株式の配当金を受け取った場合

- 外国税額控除・・外国で収入が発生したことによる外国と日本での2重課税を防ぐ場合

- 政党等寄附金特別控除・・政党等に寄附を行なった場合

- 住宅借入金等特別控除・・住宅ローンを活用して新たに住宅を取得・新築・増築した場合

これらとは別でサラリーマンには「給与所得控除(65万円)」というものが所得から控除できます。

年末調整については下の記事もぜひ参考にしてください👇

住宅ローン控除の額

住宅ローン控除で還付される額は年末の住宅ローン借り入れ残高の1%です。

これについては知ってる人も多いんじゃないかな。

例えば借入残高が3000万円の場合、3000万円×1%=30万円が還付される計算となります。

ちなみに還付金には上限があり、最高でも40万円(認定住宅の場合は50万円)となります。

しかし実際にはこの計算に基づいた金額が返ってこない場合があります。

それは何故なのか、解説していきます。

住宅ローン控除の還付金額は所得税が関係する

実は住宅ローン控除の還付額は、あくまでも自身が支払った所得税を限度としています。

つまり年末のローン借入額の残高の1%が支払った所得税を超える場合、支払った所得税の限度額までしか年末調整では還付されないということです。

- 支払所得税額が30万、借入額が3000万の場合、3000万円×1% ≧ 支払所得税額なので満額

- 支払所得税額が30万、借入額が4000万の場合、4000万円×1% > 支払所得税額のため30万限度

住宅ローン控除はあくまで支払い過ぎた税金からの減税なので、所得税からは支払った以上は引けない、ということだね。

所得税から還付できなかった場合は住民税から控除

年末調整で控除額が収めた所得税以上だったために、満額還付されずに残念に思う人もいるでしょう。

しかし残念がる必要はありません。

実は年末調整で所得税で還付しきれなかった差額分は、翌年の6月からの住民税が減額されます。

この点については知らない人が大半でしょう。まさか半年後の住民税が減額になっていても普通気づきません。笑

実は住民税は地方税のひとつで、毎年1月1日~12月31日分を翌年の6月から翌々年の5月までで12分割して源泉徴収される仕組みです。

支払所得税額が30万円、借入額が4000万円

→限度額40万円−還付金30万円の差額10万円分は、翌年6月から12分割で減税

年末調整と違い実際に還付されるわけではなく控除、という形なので気づきにくいですが、このように2段階に渡りしっかりと控除してくれる仕組みとなっています。

まとめ:普段からお金の勉強をして知識をつけよう

年末調整での還付金が思ったほど還付されず、何故なのか分からないけどそのままにしている人が多いです。

こういう時のためにも、普段からお金についての最低限の知識を勉強しておきましょう。

▶︎お金の超基本

また家計の収支見直しやライフプランニングを考えたい方はファイナンシャルプランナーの無料相談を活用すると具体的にすべき事がはっきりしますよ。

最後におさらいです。

- 控除には所得控除と税額控除の2種類

- 住宅ローン控除は借入残高の1%だが支払所得税額を限度に年末調整で還付

- 年末調整で還付しきれない分は翌年の住民税で減額

今回の記事で住宅ローン控除の仕組みについての理解が深まると幸いです。

コメント